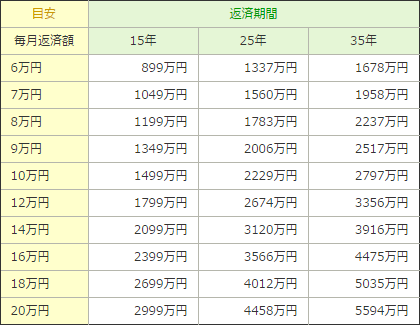

年収が借入可能額のひとつの目安。

例えば月々10万円払えるなら約2800万円借りられる(35年返済の場合)。

借入可能額を大きく左右するのは年収。それは、金融機関が申込者の年収を元に年間負担率を決め、その範囲に収まる額を借入額の上限としているためです。ただし、金融機関が貸してくれるからといって、無理なく返済できるとは限りません。「無理なく返済できる額」は、年収400万円台までならその20%程度、年収500万円以上なら25%程度が一つの目安。年収500万円なら月々約10万円となります。上の早見表は金利2.5%の場合の借入可能額ですが、この設定だと、毎月10万円返済できる場合の借入可能額は約2800万円となります(35年返済の場合)。自分の年収や年齢に応じた返済期間から、あなたの借入可能額を見つけ、一つの目安としましょう。

「借入額」「金利」「返済期間」が返済額を左右する3つの要素。

ゆとりある返済が可能な組み方で借りよう

借入額

当然ながら、借入額が少ないほうが返済額も少なくて済む。借入額を少なくするには、その分、頭金を多く用意するということ。税制優遇のある親からの贈与などを利用して頭金を増やすことも可能。

金利

金利は、低いほうが返済額が少なくて済む。例えば35年返済で3000万円借りた場合、金利2.0%と金利2.5%とでは、2.0%のほうが毎月の返済額で7870円、35年間の総返済額で約330万円も抑えられる。

返済期間

返済期間は、長くしたほうが毎月・ボーナス時の返済額は少なく済むが、トータルの総返済額は多くなる。金利2.5%で3000万円借りた場合、35年返済なら毎月返済額が10万7249円で、25年返済の13万4585円よりも2万7336円も少なく済むが、総返済額は約467万円も多くなる。

借入可能額の目安が分かったら、次は返済額が気になるもの。返済額を決定する大きな要素は、上にあげた借入額」「金利」「返済期間」の3つです。借入額が多ければ多いほど、返済額も多くなり、金利は高ければ高いほど、やはり返済額が多くなります。返済期間は、長ければ長いほど、総返済額が多くなってしまう一方で、毎月・ボーナス時の返済額は少なくなります。上手に住宅ローンを借りるには、借入額を抑え、なるべく低い金利のローンを選び、無理なく返済できるような返済期間を設定することが重要です。実際の返済額などは、下の「住宅ローンシミュレーション」で簡単に試算できます。

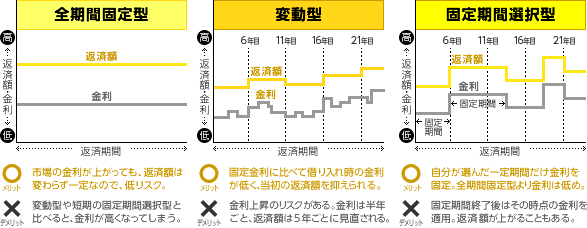

「変動型」「固定期間選択型」「全期間固定型」の3つが主な種類。

どれを選ぶかはあなたの状態や志向次第

住宅ローンの金利の種類は、その推移の仕方によって上図のような3タイプに分かれます。一番リスクが少ないのは、適用金利が返済を終了するまで一定な全期間固定型。返済途中で返済額がアップする心配がありませんが、その分、当初の適用金利が高くなります。固定期間選択型は、全期間固定型よりも金利は低めですが、固定期間終了後に金利が上がっている可能性があります。その点、変動型は当初の金利が低いので、返済額は抑えられます。が、今後金利が上昇すると、返済額がアップしたり、返済しても元金が減らない事態もあり得ます。

家計に余裕があれば「繰り上げ返済」で利息分を節約。

場合によっては「借り換え」を検討するのもアリ

繰り上げ返済

元本(返済額のうち利息分を除いた部分)を繰り上げて返済すること。その分の利息分を節約することができ、返済年数を減らしたり、毎月・ボーナス時返済額を少なくすることができる。例えば、2500万円を35年返済・金利2.5%で借りた場合、5年後に100万円繰り上げ返済すると、約106万円も総返済額が減らせるうえ、返済期間も約2年短縮できる。

借り換え

「総返済額を減らしたいとき」「毎月・ボーナス時返済額を減らしたいとき」「銀行の金利引き下げ幅が大きくなったとき」「金利の上下に一喜一憂したくなくなったとき」「金利の変動具合を見て金利タイプを変えたくなったとき」「繰り上げ返済しやすいローンに変えたいとき」などに、別のローンを借りることで今のローンを返す「借り換え」ができる。

「繰り上げ返済」と「借り換え」は、どちらも住宅ローンを返済している途中で行います。「繰り上げ返済」は、手元にお金の余裕があるときに、通常のローン返済とは別に一気に元金分の一部を返済することを指します。元金を一気に減らすので、その分の利息を払わずに済みます。「借り換え」は、上表にあるように、今借りている住宅ローンよりも有利だったり、より自分に合っていると思えるローンを見つけて、そちらに乗り換えること。その結果、返済額を減らしたり、繰り上げ返済をしやすくしたり、心の安定を得たりすることができます。

問題なく返済できるかどうかが問われるため、安定した収入が見込めないという理由で借りにくい人も。

会社員(正社員)よりは借りにくいが、3年以上の事業実績があり、過去の確定申告の内容を示すことで事業の継続性を証明できれば、融資を受けることは可能。

返済額の合計額によっては希望額が借りられない場合も。フリーローンなど目的がはっきりしない場合も借りにくく、消費者金融の利用歴がある人は借りられないことが多い。

たとえ問題なく返済できるだけの十分な給与所得があっても、会社の決算書が赤字だと融資は受けられないことが多い。

過去に、クレジットの支払いやローン返済を滞納したことのある人も借りにくい。ただし、問題とされるのは、延滞期間が数カ月に及ぶ場合が多く、すぐに返済した場合はセーフなことも。

会社員といっても、派遣社員や契約社員などの非正規雇用者は、正社員と比べると借りにくい。とはいえ、銀行によっては融資をしてくれるところもあるので、探してみよう。

持病などがあり、団体信用生命保険に加入できない人は、保険加入を義務付けている銀行のローンは借りられない。ただし、保険加入を義務としていない銀行であれば借りられる。

勤続年数が3年に満たない場合、融資してくれる銀行は限られるが、ステップアップ転職だったり、同職種への転職の場合は考慮されることもあるので、銀行にその旨を伝えるべき。

今の自分のライフステージだけでなく、「結婚するかどうか」「子どもを持つかどうか」「(自分か配偶者が)将来、仕事を続けるかどうか」など、収入額や支出額の変化に大きく影響を及ぼす将来のライフステージの変化も見込みながら、自分に合った金利タイプについて考えてみよう。もちろん、年収に対する年間の返済額(年収負担率)を試算して、余裕のある返済ができるかどうかも要チェック。

変動型:返済に余裕があるなら、変動型を選んでも大丈夫

結婚を想定していない場合、収入に対して返済に余裕があるようなら、変動型を選んでも大丈夫。ただし、1%前後の変動型の金利をベースに計算した借入可能額をめいっぱい借りるのは危険です。まずは2.5%など全期間固定型の金利で返済額や年収負担率(年収に占める年間返済額の割合)をチェック。年間返済額が年収の20%に満たない程度の借り入れなら、変動型で将来金利が上昇してもある程度まで対応可能でしょう。

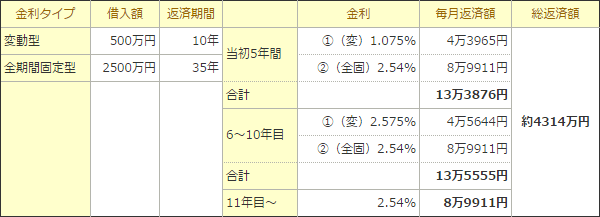

全期間固定型+変動型:将来、収入減・支出増の可能性があるなら金利型をミックスしてリスクヘッジ

将来、結婚や子どもを持つことを視野に入れているのであれば、収入減や支出増の可能性が。収入減・支出増を想定して試算した結果、返済負担が大きい場合には、確実に返済できる分を全期間固定型に、将来返済が厳しくなりそうな分については変動型を短い返済期間で組むミックスの借り入れにして、将来の家計変動に備えるという手もあります。例えば、下の返済例のように借入額の2割ほどを10年返済の変動型で組み、11年目からの返済額を低めにかつ安定させるというやり方も一案です。

変動型:返済に余裕があるなら、変動型を選んでも大丈夫

将来、子どもを持つことを考えていない場合、収入に対して返済に余裕があるようなら、変動型を選んでも大丈夫。ただし、1%前後の変動型金利をベースに計算した借入可能額をめいっぱい借りるのは危険です。まずは2.5%など全期間固定型の金利で返済額や年収負担率(年収に占める年間返済額の割合)をチェック。年間返済額が年収の20%に満たない程度の借り入れなら、変動型で将来金利が上昇してもある程度まで対応可能でしょう。

全期間固定型+変動型:将来、子どもを持つ・妻が仕事を辞める可能性があるなら、金利型をミックスしてリスクヘッジ

将来、子どもを持つことや、妻が仕事を辞めたり休んだりすることを視野に入れているのであれば、収入減や支出増の可能性が。収入減・支出増を想定して試算した結果、返済負担が大きい場合には、確実に返済できる分を全期間固定型に、将来返済が厳しくなりそうな分については変動型を短い返済期間で組むミックスの借り入れにして、将来の家計変動に備えるという手もあります。例えば、下の返済例のように借入額の2割ほどを10年返済の変動型で組み、11年目からの返済額を低めにかつ安定させるというやり方も一案です。

長期の固定金利選択型:教育費がかかる時期を見込んだ上で、返済額の変動を抑えて家計を安定させる

返済によほど余裕があれば変動型を選ぶことも可能ですが、余裕がないのであれば、基本的に固定期間選択型で、なおかつ固定期間が10年以上の長期のものをベースに組んだほうが家計が安定します。返済に余裕がないのに変動型を選んでしまうと、金利が上昇した場合、教育費がかかる時期と重なるとダブルパンチになってしまう可能性もあるためです。なお、下の返済例を変動型のみのパターンと比べると、こちらのほうが総返済額が多くなっていますが、金利がもっと早く上昇したり、上昇幅が大きくなった場合には、こちらのほうが負担が少なくすむことになります。

変動型:返済に余裕があるなら、変動型を選んでも大丈夫

妻が働き続ける予定なら、将来の教育費を見込んだ上で、返済に余裕があることを前提に、変動型を選んでも大丈夫。ただし、1%前後の変動型金利をベースに計算した借入可能額をめいっぱい借りるのは危険です。まずは2.5%など全期間固定型の金利で返済額や年収負担率(年収に占める年間返済額の割合)をチェック。年間返済額が年収の20%に満たない程度の借り入れなら、変動型で将来金利が上昇してもある程度まで対応可能でしょう。

全期間固定型+変動型:妻が仕事を辞める可能性があるなら、金利型をミックスしてリスクヘッジ

将来、妻が仕事を辞めたり休んだりすることを視野に入れているのであれば、収入減の可能性が。収入減・支出増を想定して試算した結果、返済負担が大きい場合には、確実に返済できる分を全期間固定型に、将来返済が厳しくなりそうな分については変動型を短い返済期間で組むミックスの借り入れにして、将来の家計変動に備えるという手もあります。例えば、下の返済例のように借入額の2割ほどを10年返済の変動型で組み、11年目からの返済額を低めにかつ安定させるというやり方も一案です。

自分に合った金利のタイプは、志向や、今後の金利動向に対する見解によっても異なるもの。自分の志向が今一つ分からない場合は、「今、変動型を選んで、10年後にすごく金利が上がったとき」「今、全期間固定の金利型を選んで、10年間金利がほとんど上がらず、結果的に変動型のほうが得だったとき」のどちらがより悔しいかを考えると自分の志向が分かることもあります。

全期間固定型/固定期間選択型:金利上昇のリスクの少ない固定金利型で心安らかな返済ライフを

金利変動に伴う返済額の変動や利息の増減にドキドキしたり一喜一憂したくない人や、金利は今後上がると考えている人は、金利上昇のリスクの少ない全期間固定型・固定期間選択型向き。ただし、固定期間選択型で固定期間が短いものは、比較的短スパンで金利変動の影響を受けることになります。またその一方、固定期間が長いものだと、金利が高めになることも考慮しましょう。フラット35の融資が受けられる物件なら、比較的低金利で全期間金利が固定されます。

変動型:金利上昇のリスクも見込みながら、返済額を抑えて当面の低金利メリット享受

将来、もし金利が上昇したとしても、「低金利のメリットをある程度享受したのだから」「借入時に自分で判断して決めたことだから」と納得できるタイプの人や、まだしばらく金利上昇はないと考えている人は、変動型向き。ただし、将来金利が上昇して、返済しても元金が減らない「未払い利息」が出てしまったり、返済が滞ってしまったりしないよう、金利が3%程度になった場合も十分返済できるかどうかを試算した上で選びましょう。

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…