いずれはマイホームを買いたいと思う一方、まだまだ賃貸住まいでもいいかな……と迷っている人もいるだろう。賃貸の場合と買った場合、生活の住居費はどうなるかを確認しながら、将来の住まいを考えよう!

賃貸住まいで支払う家賃と買った場合のローン返済額やもろもろの費用。住居費の負担はどれぐらい違ってくるのだろうか。30歳の男性が80歳になるまでの50年間の住居費を試算してみた。

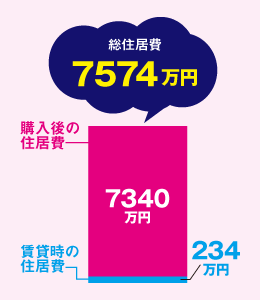

住宅ローン控除もあり住居費負担は最安

結婚と同時に物件探しを始め、1年後に入居する場合、住宅ローン控除の還付分も考慮すると、総住居費は最安に。「ローン返済期間は最長の35年でも、2023年3月の金利水準なら総返済額はそれほど多くない。家賃負担を考えたら、早めに買うのも一つの方法です」(中村さん・以下同)

夫・妻ともに30歳で結婚、4年後に子ども1人出産。住まいは、神奈川県を想定。

3LDKで物件価格3800万円。住宅ローンは、全期間固定金利2.5%の場合。購入時の諸費用は、物件価格の約4%で150万円。管理費・修繕積立金は、月2万円、リフォーム、大規模修繕費は、15年目に100万円、21年目に50万円、30年目に300万円。固定資産税・都市計画税は、実在の物件を参考に試算。住宅ローン控除を考慮。

●購入後

〔49年間〕頭金・諸費用950万円、借入額3000万円・35年返済での総返済額約4504万円、管理費・修繕積立金1176万円、固定資産税・都市計画税467万円、リフォームほか450万円、住宅ローン控除▲207万円

小計7340万円

●賃貸

〔結婚~1年間〕家賃月12万円で1年間144万円、入居時費用・引越し代90万円 小計234万円

家族構成や環境を考えて物件を選べるメリットも

子どもの誕生前後に購入・入居する場合、間取りや子育て環境を考えて物件を選べる。ただし、賃貸期間が少し長くなるぶん、上記、「1年後(31歳)結婚してから買う」よりも総住居費は少し増加。「共働きでも出産前後は世帯収入が一時的に減少するため、将来の妻の働き方なども考慮し、ローンを組むことが大事です」

夫・妻ともに30歳で結婚、4年後に子ども1人出産。住まいは、神奈川県を想定。

3LDKで物件価格3800万円。住宅ローンは、全期間固定金利2.5%の場合。購入時の諸費用は、物件価格の約4%で150万円。管理費・修繕積立金は、月2万円。リフォーム、大規模修繕費は、15年目に100万円、21年目に50万円、30年目に300万円。固定資産税・都市計画税は、実在の物件を参考に試算。

●購入後

〔46年間〕頭金・諸費用1050万円、借入額2900万円・32年返済での総返済額約4216万円、管理費・修繕積立金1104万円、固定資産税・都市計画税446万円、リフォームほか450万円 小計7266万円

※住宅ローン控除は含んでおりません。

●賃貸

〔結婚~4年間〕家賃月12万円で4年間576万円、入居時費用・引越し代・更新料102万円 小計678万円

頭金を増やせるが賃貸の住居費も増加

ライフスタイルが決まっているメリットがある半面、賃貸の家賃負担が増加。「この時期までに頭金を増やすことはできるが、その間家賃も払い続けることに。夫の年齢が高い場合は、ローンの終了時期を考えて返済期間を決めることも大切」。頭金は多めに用意したい。

夫・妻ともに30歳で結婚、4年後に子ども1人出産。住まいは、神奈川県を想定。

3LDKで物件価格3800万円。住宅ローンは、全期間固定金利2.5%の場合。購入時の諸費用は、物件価格の約4%で150万円。管理費・修繕積立金は、月2万円。リフォーム、大規模修繕費は、15年目に100万円、21年目に50万円、30年目に300万円。固定資産税・都市計画税は、実在の物件を参考に試算。

●購入後

〔40年間〕頭金・諸費用1250万円、借入額2700万円・26年返済での総返済額約3675万円、管理費・修繕積立金960万円、固定資産税・都市計画税402万円、リフォームほか450万円 小計6737万円

※住宅ローン控除は含んでおりません。

●賃貸

〔結婚~10年間〕家賃月12万円で4年間576万円、家賃月14万円で6年間1008万円、入居時費用・引越し代・更新料230万円 小計1814万円

住居費負担が最も多い 住宅ローンは最小限に

子どもの独立後、夫婦二人で住む2LDKの物件を買う場合、購入後の住居費は少ないが、賃貸時代が長くなる分、総住居費は9000万円以上に。「年齢的に多額のローンを組むのは難しい。ローンは最小限に抑えましょう」。ただ、返済が終われば、老後の住居費はほとんどかからない。

夫・妻ともに30歳で結婚、4年後に子ども1人出産。住まいは、神奈川県を想定。

2LDKで物件価格2500万円。住宅ローンは、全期間固定金利2.5%の場合。購入時の諸費用は、物件価格の約4%で100万円。管理費・修繕積立金は、月2万円。リフォーム、大規模修繕費は、15年目に100万円、21年目に50万円、30年目に300万円。固定資産税・都市計画税は、実在の物件を参考に試算。

●購入後

〔23年間〕頭金・諸費用1100万円、借入額1500万円・10年返済での総返済額約1697万円、管理費・修繕積立金552万円、固定資産税・都市計画税192万円、リフォームほか150万円 小計3691万円

※住宅ローン控除は含んでおりません。

●賃貸

〔結婚~27年間〕家賃月12万円で4年間576万円、家賃月14万円で6年間1008万円、家賃月16万円で17年間3264万円、入居時費用・引越し代・更新料468万円、小計5316万円

老後の家賃負担を見すえて貯蓄を準備

子どもの誕生や成長に合わせて住み替えが必要になることが多い。地域によっても異なるが、引越しでかかる費用や家賃、更新料などの総住居費は、子どもの独立後に買う場合に次いで多くなる。「一生賃貸の場合は、老後にも家賃を支払い続けられるめどをつけておきたい」

夫・妻ともに30歳で結婚、4年後に子ども1人出産。住まいは、神奈川県を想定。

家賃月額(管理費含む)は、4年目まで12万円、5~10年目が14万円、11~27年目が16万円、28年目以降が12万円。入居時費用は家賃の5カ月分、更新時は家賃の1カ月分、引越し代1回30万円。

●賃貸

〔結婚~50年間〕家賃月12万円で4年間576万円、家賃月14万円で6年間1008万円、家賃月16万円で17年間3264万円、家賃月12万円で23年間3312万円、入居時費用・引越し代・更新料660万円 小計8820万円

経済的な面だけでなく、将来の生活で起こるかもしれない出来事に対し、買った場合と賃貸の場合ではどちらが対処しやすいか、有利なのかも考えてみましょう。

賃貸では選べる物件が限られ 買うほうが柔軟に対応可能

賃貸の場合、家族の人数に合った部屋への住み替えになるが、部屋数の多い広めの賃貸住宅は少ない。見つかっても家賃が高くなることも。その点、分譲マンションはファミリー向けの3LDKが主流で、選択肢は豊富。「結婚、出産前に買う場合でも、いずれ家族が増えることを考えて選べば、将来も安心です」。買うほうが、賃貸よりも標準設備や共用スペースが充実している物件が多い点も見逃せない。

買う場合は保険が適用されローンの返済がなくなる

賃貸住まいで大黒柱に万一のことがあり、相応の保険に入っていないと、安い部屋に引越すとしても家賃負担は重くなる。実家に住めれば住居費の心配は減少するが、生活は大きく変わる可能性も。「買う場合には、ローン契約者は団体信用生命保険(=団信)に加入するのが一般的。万一のときはこの保険金でローンの残債が相殺され、遺族はローン負担なしでそのまま住み続けられるので安心です」

買ったほうが老後は安心 賃貸は家賃負担が続く

老後の公的年金は、現在40代以下の人は65歳からの支給。現在の制度のままだと仮定して、65歳以降は年金から家賃分を払い続けることに。賃貸住まいでは生きている限り家賃の支払いが続くという精神的負担もある。対して、「買う場合はローン負担があるものの、返済が終われば、老後は大きな住居費の負担がなくなり、家計もぐんとラクになる。精神的にもずっと住める家があるのは安心です」

賃貸なら住み替えは簡単。持ち家は賃貸にまわす手も

賃貸なら転勤先で新居を探し、今の部屋を引き払うだけと簡単だ。かかる費用も通常の引越しと同程度。持ち家の場合はマイホームは賃貸にまわし、その収入をローン返済に充てる方法がある。「ただし、すぐに借り手が見つからないと、自宅のローン返済と転勤先の家賃のダブルで住居費がかかることも」。ローン残高が少なく資産価値が高ければ、売却する手もあるが、手間や経費がかかる。

賃貸の場合は身軽に引越し可能

賃貸の場合、家財の地震保険に入っていれば、家電や家具などの損害分は補償され、引越しも可能。一方、買う場合、新築マンションなら少なくとも震度6~7程度の地震では倒壊しない構造なので、必要以上に心配することはない。もしも建物に大きな被害を受けたら、共用部分の修繕は管理組合で話し合って決める。「修繕積立金で不足する場合、修繕積立一時金が発生する可能性もあります」

13年間も税金が戻ってくる

新築マンションを購入し、住宅ローンを組んで一定の条件に当てはまれば、住宅ローン控除が受けられる。年末のローン残高に応じて当初13年間所得税が軽減され戻ってくる。ローン控除は年々縮小傾向にあるが、2025年12月末入居までは利用できる。自営業者はもちろん、会社員も1年目は確定申告で申告を。

低金利を最大限に活用

住宅ローンの金利上昇が懸念されるが、それでも低金利が続いているため、購入希望者にとっては有利な状況だ。借りるときは店頭金利だけでなく、各金融機関の金利引き下げ条件なども見比べて選ぶことが大切だ。

総住居費や将来起こりうる出来事で「賃貸」と「買う」を比較してきたが、それぞれにメリットがある。ただ、低金利が続き、景気対策として持ち家への優遇税制が利用できる今の経済状況では、買いたい人にとって有利なことは確か。金銭面だけでなく、自分にとってどちらがいいかをしっかり考え、場合によっては早めに行動することも大切だ。

持ち家vs賃貸はどっちが得?老後に備えて比較、メリット、デメリッ…

持ち家vs賃貸はどっちが得?老後に備えて比較、メリット、デメリッ…

「マンションVS一戸建て 選んだ理由ランキング」それぞれのメリット…

「マンションVS一戸建て 選んだ理由ランキング」それぞれのメリット…

マンションVS一戸建て 価格、将来の資産価値はどう違う?

マンションVS一戸建て 価格、将来の資産価値はどう違う?