住宅ローンを返済している家庭にとって、返済者の配偶者(以下、配偶者)がフルタイムまたはパートで働いて、ある程度の収入が得られる状態にあることは、家計におけるローンの負担感を減らすだけでなく、将来の教育資金準備や老後資金準備のためにも有効であるといえます。

しかし、少なくとも年収200万~300万円以上の収入が得られるように、配偶者がフルタイムで働く場合は問題ないのですが、毎月10万円程度の収入が得られるようなパートで働く場合には注意が必要です。配偶者がちょっと頑張って働いて収入を増やしても、夫婦の手取り収入の合計が減ってしまう可能性もあるからです。

今回は、夫が正社員、妻がパート勤務の場合を例にしてお話しましょう。

一般的には、「パート収入103万円の壁」というのが有名ですが、これは、妻のパート収入が年間103万円以下なら、夫の税金を計算する際の配偶者控除が受けられるというもの。また、大企業などでは、会社から配偶者手当(または家族手当)が受けられる条件にもなっているところが多いようです。

実は、2018年分の所得税(住民税は2019年度分)から、配偶者控除と配偶者特別控除の改正が行われました。結論を簡単に言えば、この「103万円の壁」が「150万円」まで引き上がったのです。

このため、従来は、パート収入をなんとか103万円以内に抑えようとする傾向がありましたが、これからはそれをさほどは気にしなくてよくなるようにしたわけです。

しかし残念なのは、もともと、これまでの制度でも、よほど会社からの配偶者手当が大きくなければ、103万円に強くこだわる必要はありませんでした。もっと大きな壁である「130万円の壁」のほうが、はるかに影響が大きかったからです。そして、この「130万円の壁」は依然として大きなものとして存在しています(一定規模以上の企業で週20時間以上働くなどの一定条件に当てはまる場合は130万円ではなく106万円となります)。

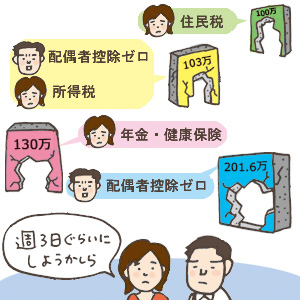

実は、妻のパート収入にはいくつかの壁があります。

まず最初が100万円の壁。妻のパート収入が100万円を超えると、妻本人に住民税がかかってきます(100万円未満でも均等割分だけかかる自治体もあります)。

そして次が103万円の壁。103万円を超えると夫が配偶者控除を受けられなくなります(その代わり、妻の収入に応じた配偶者特別控除3万~38万円が受けられます。夫の所得が900万円以内の場合)。また、103万円にはもうひとつ壁があって、103万円を超えると妻本人に所得税がかかってきます。

その次の最も大きな壁が130万円。これは、社会保険料の壁。妻のパート収入が130万円以上になると、妻本人の国民年金保険料(または厚生年金保険料)や国民健康保険料(または健康保険料)の負担が始まります。

そして最後の壁が201.6万円。パート収入が201.6万円以上になると、夫の受けられる配偶者特別控除がゼロになります。

実際に、夫の年収が500万円だった場合で夫婦の手取り収入の合計を計算してみると、下表のように、パート収入が130万~165万円くらいまでの間は、パート収入が129万円だった場合の手取額を下回る状態であることがわかります。

したがって、試算結果をもとに大雑把にまとめると、妻が頑張って働いても165万円を超えるようなパート収入が得られないのであれば、130万円未満の収入に抑えたほうが、夫婦の手取り合計額が多くなるということです。同じ働くにしても、このような仕組みを知ったうえで賢く働くことが重要でしょう。

| 夫の年収 | 夫の手取り | 妻の年収 | 妻の手取り | 夫婦の手取り |

|---|---|---|---|---|

| 500 | 397.00 | 60 | 60.00 | 457.00 |

| 500 | 397.00 | 65 | 65.00 | 462.00 |

| 500 | 397.00 | 70 | 70.00 | 467.00 |

| 500 | 397.00 | 75 | 75.00 | 472.00 |

| 500 | 397.00 | 80 | 80.00 | 477.00 |

| 500 | 397.00 | 85 | 85.00 | 482.00 |

| 500 | 397.00 | 90 | 90.00 | 487.00 |

| 500 | 397.00 | 95 | 95.00 | 492.00 |

| 500 | 397.00 | 100 | 100.00 | 512.30 |

| 500 | 397.00 | 103 | 102.00 | 499.00 |

| 500 | 397.00 | 105 | 103.70 | 500.70 |

| 500 | 397.00 | 110 | 107.95 | 504.95 |

| 500 | 397.00 | 115 | 112.19 | 509.19 |

| 500 | 397.00 | 120 | 116.44 | 513.44 |

| 500 | 397.00 | 125 | 120.68 | 517.68 |

| 500 | 397.00 | 129 | 124.08 | 521.08 |

| 500 | 397.00 | 130 | 98.37 | 495.36 |

| 500 | 397.00 | 135 | 102.13 | 499.13 |

| 500 | 397.00 | 140 | 105.91 | 502.90 |

| 500 | 397.00 | 145 | 109.67 | 506.66 |

| 500 | 397.00 | 150 | 113.44 | 510.44 |

| 500 | 396.89 | 151 | 114.19 | 511.07 |

| 500 | 396.89 | 155 | 117.20 | 514.09 |

| 500 | 396.20 | 160 | 120.98 | 517.17 |

| 500 | 395.18 | 165 | 124.99 | 520.16 |

| 500 | 394.17 | 168 | 127.54 | 521.71 |

| 500 | 394.17 | 170 | 129.25 | 523.41 |

| 500 | 394.17 | 175 | 133.50 | 527.67 |

| 500 | 393.16 | 180 | 137.77 | 530.92 |

イラスト/杉崎アチャ

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…