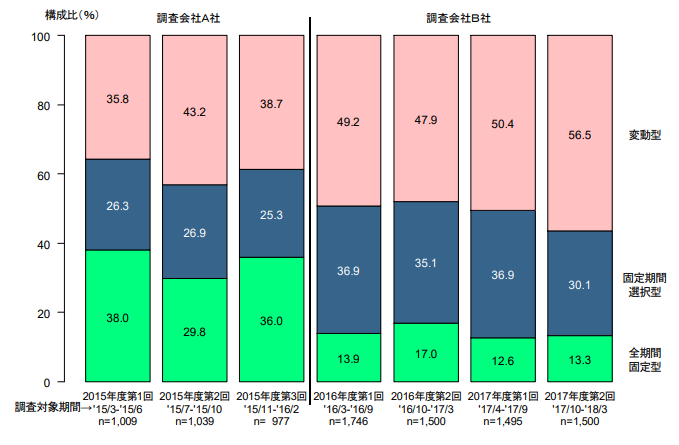

近年、超低金利状態が続いていることもあり、住宅ローンを組む人が選ぶ金利タイプは、変動金利型の割合が高まってきています。「民間住宅ローン利用者の実態調査(2017年度第2回)」(住宅金融支援機構)の調査結果を見ても、5割を超える人が変動金利型を利用しているようです。

住宅ローン利用者が選択する金利

金利タイプごとの適用金利は、変動型が最も低くなっているのが通常です。2018年7月現在、変動金利型で最も低いところは年0.5%を切る水準。金利を固定する期間(2年、5年、10年など)を選ぶ固定期間選択型の10年固定タイプで年0.7%前後、全期間固定型だと年1.3%前後といったところです。目先の毎月返済額で比較してしまうと、最も少ない変動型が有利なように感じてしまうのは仕方のないところでしょう。

しかし、変動型は一般の人があまり認識していない大きな注意点もあります。世の中の金利水準が上がっていったときに適用金利の上昇に伴って返済額が増えてしまうという注意点だけでなく、変動型の仕組みに基因する大きな注意点があるのです。それが、「未払利息」です。

多くの銀行等で取り扱われている一般的な変動型は、半年ごとに適用金利が見直されますが、毎月返済額は5年間変わりません。その返済額が変わらない5年間に金利上昇が続いてしまうと、本来支払わなければならない利息額が月々の毎月返済額を超えてしまう事態に陥ることもあります。このとき月々の毎月返済額を超えた部分の利息額が「未払利息」です。一度未払利息が発生すると、月々の毎月返済額に占めるローンの元金部分に充当されるお金がなくなるので、住宅ローン残高は全く減らなくなります。それだけでなく、支払っていない利息額が貯まっていくので、実質的に住宅ローン残高が増えていくことになるのです。

さらに、5年後に返済額が見直されるときにも、多くの銀行等では、直前の返済額の1.25倍までしか返済額は増えないことになっているので、それ以上に金利が上昇していると、延々と未払利息がたまっていき、将来的にかなりの額を支払わなければならなくなる可能性も出てくるのです。

現在の金利水準からすると、適用金利が3%を超えるような水準にならないと未払利息は発生しないと思われますが、株価上昇や景気拡大、そして物価上昇が起きるようになってくると金利も少なからず上昇するはずです。変動型の注意点としてしっかりと理解しておくべきでしょう。

とはいえ、ここ20年の間は、住宅ローンの変動型の適用金利はほとんど変動しませんでした。それどころか、各金融機関の金利優遇競争などによって、0.5%を切る適用金利を提示する金融機関も出てくる時代になりました。結果論で言えば、ここ20年は、変動型が一番有利だったと言えるでしょう。では、これからはどうでしょうか。変動型を選ぶべきか、固定型を選ぶべきか。

残念ながら、住宅ローンの返済期間として考えられる25年や30年、35年などといった長期間の金利動向を正確に予測することはほぼ不可能です。したがって、今後の金利見通しをもとにどちらが有利だと断定することはできません。やはり、それぞれのメリット・デメリットをきちんと理解したうえで、どちらを選択するかを検討すべきでしょう。

| 金利タイプ | メリット | デメリット |

|---|---|---|

| 変動型 | ・適用金利が低め ・金利低下局面に強い |

・金利上昇局面に弱い ・未払金利の発生の危険性がある |

| 固定型 | 返済額が変わらない (元利均等返済の場合) |

適用金利が高め |

結局、変動金利型と固定金利型の損得は、将来にならないと分かりません。返済が終了したときに過去の金利動向を見て、変動型のほうが有利だったか固定型のほうが有利だったかが分かるでしょう。したがって、損得を第一に考えるのではなく、デメリットのほうを比較して、より安全なほうを選択すべきではないかと思われます。より安全なものは、やはり変動金利型よりも固定金利型でしょう。家計運営面からしても、毎月返済額が返済終了まで変わらない安心感は大きいのではないでしょうか。

今後の金利がどうなるかは誰にも分かりませんが、現在の住宅ローン金利の水準は過去最低の水準にあることは過去の記録から明らかなので、安全策として固定金利型を選択しても、結果として大損してしまったという事態に陥る可能性は非常に低いと言えるでしょう。

イラスト/杉崎アチャ

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…