2020年の東京オリンピック・パラリンピックまであと2年。日経平均株価(2018年9月現在)も2万4000円前後まで戻り、2018年7月1日時点の基準地価も27年ぶりの上昇を記録。株式市場だけでなく、不動産市況のほうも、ようやく明るさが見えてきたようです。

とはいえ、私たち個人がマイホームとして購入する物件価格の水準は、10年前や20年前に比べると、まだまだ低くなったままの状態にあるといえます。

“今住んでいるマイホームを買った値段とほぼ同じ価格で、もっと広い住宅を買うことができる”

そんな状況にあると、「マンションから戸建てに住み替え(買い替え)をしたい」とか、「最新設備の整ったマンションに住み替えたい」などといった希望を実現すべく、住宅の買い替えを検討する人も増えていることでしょう。

もちろん、快適な住環境を目指す意味では、とてもステキなことだと思います。しかし、住宅の住み替え(買い替え)は、資金計画の面で注意すべき点がいくつもあります。安易な資金計画による住み替えは、将来の生活に大きな悪影響を及ぼす可能性があるので、以下でまとめる鉄則をしっかりと守って、安全なプランで実行すべきだといえます。

最近は、頭金ナシでも住宅取得ができる(物件価格の100%まで住宅ローンが組める)ようになってきているので、手元資金がほとんどない状態でも住み替えを実行できる時代です。今住んでいるマイホームを売って、現在返済中のローンを完済できれば、新しい住宅については100%ローンで購入できますし、一部の金融機関等が取り扱っている「買い替え専用ローン」を使うことで、マイホームの売却代金でローンを完済できなくても、新しい住宅を担保に残債分も含めてローンを組める場合もあります。

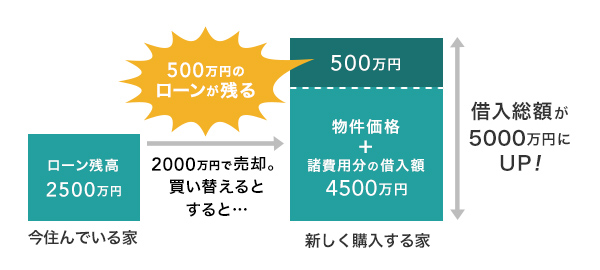

例えば、今住んでいるマイホームの売却価格が2000万円で、ローン残高が2500万円だったとすると、売却価格ではローンを完済できず、500万円のローンが残りますが、新しく購入する住宅(仮に、諸費用込みの物件価格を4500万円とします)を担保に、その残債の分も含めてローンを組める場合があるのです(合計の借入金額は、5000万円)。

そういう意味では、住宅の買い替えは非常に容易になってきているということがいえます。

しかし、このような住み替えを実行してしまうと、現在のローン残高以上の住宅ローンを新たに組むことになってしまう可能性が高まります。ローンが増えれば、当然、その後の総返済額が増加します。きちんと返せるのかどうかを冷静に判断することが重要になります。

現在のマイホームを購入したときよりも、世帯年収が大幅に上昇していて、借入金額が増えても返済には支障を来さない状況になっているのであればいいですが、収入がそれほど増えていないのに、借入金額だけが増加するというのは非常に危険です。やはり、安全な住み替えとしては、現在のローン残高よりも住み替え後のローン残高が増えないような資金計画で実行することが重要でしょう。

住み替えを検討する人の多くが、若くても30代後半や40代前半ではないかと思われます。この年代の人が住み替え後のローンの返済期間を30年とか35年に設定するのは非常に危険です。ゆとりある老後生活を目指すためにも、遅くとも65歳あたりまでには返済が終了する返済期間を設定することが大切でしょう。

したがって、住み替えにあたって新しく組むローンの返済期間は、これまで返済してきたローンの残り返済期間から延ばさないようにすることが重要です。短い返済期間でローンを組むと、当然、毎月返済額などの負担は重くなります。家計の現状からすると、希望の物件への住み替えが困難になる可能性もあるでしょう。

そのような場合、毎月の負担が重いからといって、安易に返済期間を延ばしがちですが、将来の生活を冷静に見積もるべきです。70歳前後まで返済が続くようなローンを組んでしまうと、必ずといっていいほど、老後の生活にシワ寄せがいくはずです。そのような可能性があるなら、希望する物件自体の見直しを検討すべきでしょう。無理な住み替えは、将来の生活に大きな悪影響を及ぼす可能性があるのです。

このように、現在の不動産市況や住宅ローン商品のサービス拡充は、住み替え(買い替え)を容易にしてくれているわけですが、安易に実行するのは危険だといえます。住宅の住み替え(買い替え)は、初めてマイホームを購入するとき以上に慎重さと冷静さが必要だといえるでしょう。

イラスト/杉崎アチャ

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…