2017年度の税制改正によって、2018年から配偶者控除と配偶者特別控除の制度が変わりました。妻がパート収入を得ている人などは、働き方を考える上でも関係してくる話ですので、きちんと理解しておきましょう。

「パート収入103万円のカベ」というのは聞いたことがありますよね?

これは、妻(または妻よりも収入の少ない夫)のパート収入が年間103万円以内なら、夫(または夫よりも収入の多い妻)の税金を計算するときに、所得控除である配偶者控除が受けられることを意味しています。所得控除とは、税率をかける前に所得から差し引くもので、所得控除が大きければ課税所得が少なくなり、税負担が軽くなる仕組みです。

ここでいうパート収入103万円とは、年収です。年収は、税金や社会保険料を差し引く前の総支給額のこと。ちなみに、年収103万円なら、通常、所得税や社会保険料はかかりません。住民税が少しかかる程度です。

では、年収103万円というのが、所得48万円とイコールだということは知っていますか?

パートやアルバイトの収入も給与収入なので、所得の種類としては給与所得に該当します。給与所得の額は、給与収入から概算の経費である給与所得控除額を差し引いて算出します。年収103万円の場合の給与所得控除額は55万円なので、103万円-55万円=48万円となり、給与所得は48万円だとわかるわけです。ちなみに、年収500万円だと給与所得は346万円となります。計算式にすると、「収入-経費=所得」です。

(※以下、便宜的に夫がフルタイムで働き、妻がパート収入を得ているものとします)

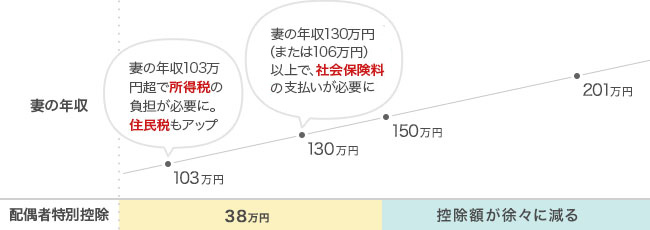

配偶者控除は、夫の合計所得が1000万円以下(年収1195万円以下)で、妻の所得が48万円(年収103万円)以下の場合に夫が受けられる所得控除で、控除額は所得税38万円、住民税33万円となっています(ただし、夫の所得が900万円超1000万円以下の場合は減額されます)。そして、配偶者の所得が48万円(年収103万円)を超えると、配偶者控除がなくなり、その代わり、要件を満たせば「配偶者特別控除」が受けられます。

要件は、夫の合計所得1000万円以下(年収1195万円以下)で、妻の所得が48万円超133万円以下(年収103万円超201万円以下)の場合。この要件を満たせば、配偶者の収入に応じて最高38万円(住民税では最高33万円)の配偶者特別控除が受けられるのです(ただし、夫の所得が900万円超1000万円以下の場合は減額されます)。

この配偶者特別控除は、2017年までは、妻のパート収入が年収105万円を超えてくると控除額が38万円ではなく36万円に下がり、妻の年収の増加に従って徐々に減額され、年収が141万円以上になるとゼロになる状態でした。それが2018年からは、妻の年収が103万円超150万円以内であれば控除額は38万円のまま減らされないようになりました。つまり、妻の年収が少し増えても夫の税負担は増えないようになったわけです。そして、妻の年収が150万円超201万円以下の場合は、妻の収入の増加に従って控除額が徐々に減額されるようになります。

要は、2018年からは妻のパート収入が103万円を超えたとしても、150万円を超えるまでは夫の税負担が変わらなくなったのです。もう少し頑張って働いちゃっていいわけです。

しかし、夫の税負担だけを考えた場合はそうなのですが、妻の年収が103万円を超えてくると、妻本人の所得税の負担が必要になります。住民税も収入が増えた分だけ重くなってきます。夫の会社によっては、それまで支給されていた配偶者手当が支給停止になる可能性もあります。

さらに、もっと気にすべきなのが社会保険料のカベです。妻の年収が130万円(従業員数501人(2022年10月からは101人)以上の企業の場合は106万円)以上になると、妻は自分で国民年金保険料を支払うか、勤務先で厚生年金保険に加入する必要があります。健康保険も、自分で国民健康保険に加入するか、勤務先の健康保険に加入する必要があります。つまり、夫の扶養から完全に外れるかたちになるのです。

従って、妻の年収が130万円の場合と129万円の場合では、129万円のほうが手取り収入は多くなるという、おかしな状況が起こります。試算したところ、妻の年収が130万円から170万円あたりまでは、夫婦の手取り収入は増えていきません。つまり、妻が頑張って働けるなら年収170万円以上で働く。それが難しそうなら年収129万円以内に抑えておく。これが賢い働き方といえそうです。ただし、この試算は夫の会社の配偶者手当などは考慮していません。また、今後の税制改正や社会保険制度の改正が行われることで、将来的には数値が変わってくる可能性も十分に考えられます。その都度、最新情報を確認するようにしましょう。

イラスト/杉崎アチャ

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

住宅ローンは何歳まで組める?完済はいつまでが安心?リバースモー…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…

ブラックリストに載ったら住宅ローンは借りられない?借りる方法は…