SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

不動産・住宅サイト SUUMOトップ > 今買うVS5年後買うどっちが得?

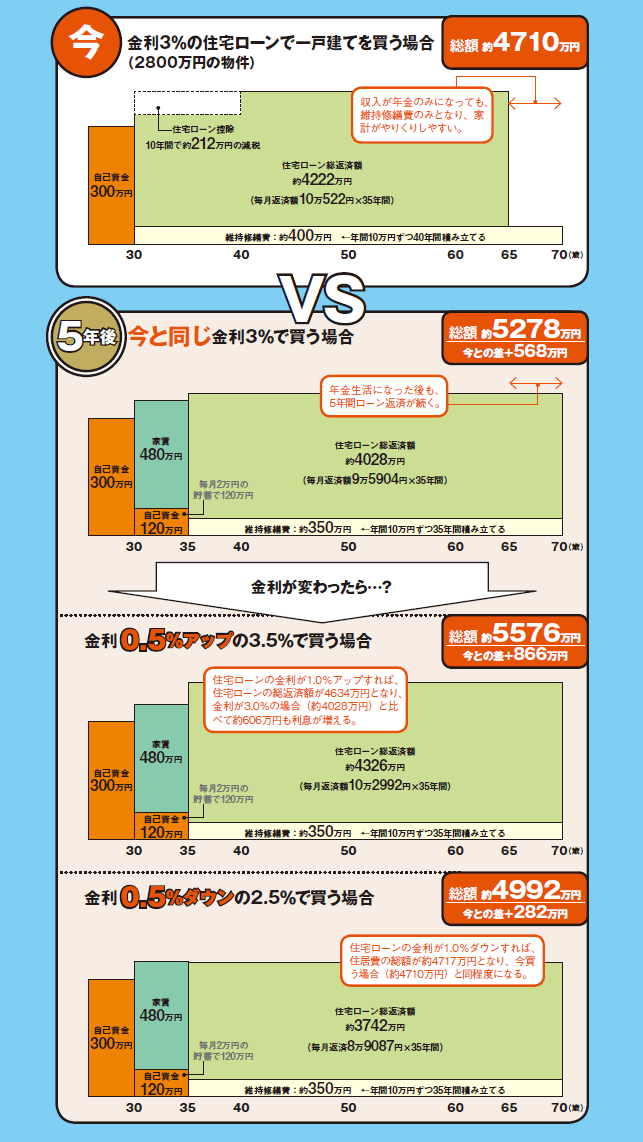

少しの金利の違いでも住宅ローンの総額に大きく影響する。そこで、35年間返済額が変わらない固定金利で仮に金利3%をベースにしたとして、今と5年後の3パターンで比較してみた。

試算した結果によると、今買ったほうが損得勘定で有利になるだけでなく、「住宅ローンを先送りにすると、年金生活になってからもローン返済が続いて、家計を圧迫します。繰り上げ返済ができれば、返済期間を短縮することができますし、利息削減効果もありますが、教育費が増加する高校生になるまでの期間が短いため、思うように繰り上げ返済ができない可能性もあります」(岩永さん)。

また、金利の変動を考慮して、5年後に金利が0.5%ずつ上下したと想定した。金利による住宅ローン返済額への影響は大きいものの、金利が下がっても今買ったほうが有利という試算結果となった。

試算上では3%と設定したが、実際にはもっと低金利の住宅ローンも多いので、あくまで傾向として見てもらいたい。

●30歳から70歳までの40年間で、住居費の総額を比較 (モデルケースはこちら)

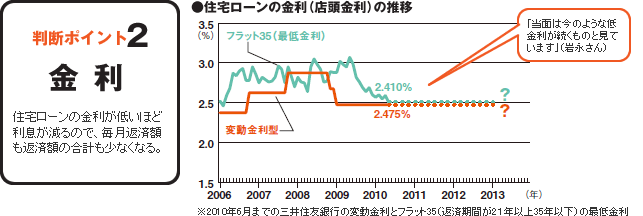

「経済の悪化に伴う金利の低下に加え、住宅ローン商品の競争が激化し、結果個人にとっては追い風の状態が続いています。経済情勢とともに中長期的には緩やかな上昇は考えられるものの、今しばらくは低金利が続くと見ています」(岩永さん)。「当面、急激な金利変動はないでしょう」(中山さん)

不動産・住宅サイト SUUMOトップ > 今買うVS5年後買うどっちが得?

今買うVS5年後買うどっちが得?|住まいの最新記事やノウハウ情報を探すならSUUMO住まいのお役立ちノウハウ