SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

不動産・住宅サイト SUUMOトップ > 今買うVS5年後買うどっちが得?

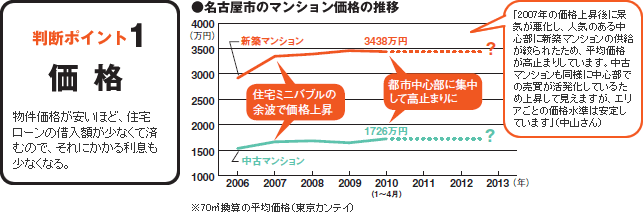

(1)価格

物件価格が安いほど、住宅ローンの借入額が少なくて済むので、それにかかる利息も少なくなる。

(2)金利

住宅ローンの金利が低いほど利息が減るので、毎月返済額も返済額の合計も少なくなる。

(3)制度

住宅ローン控除に代表される購入支援制度が充実しているほど、減税などの控除が多く受けられる。

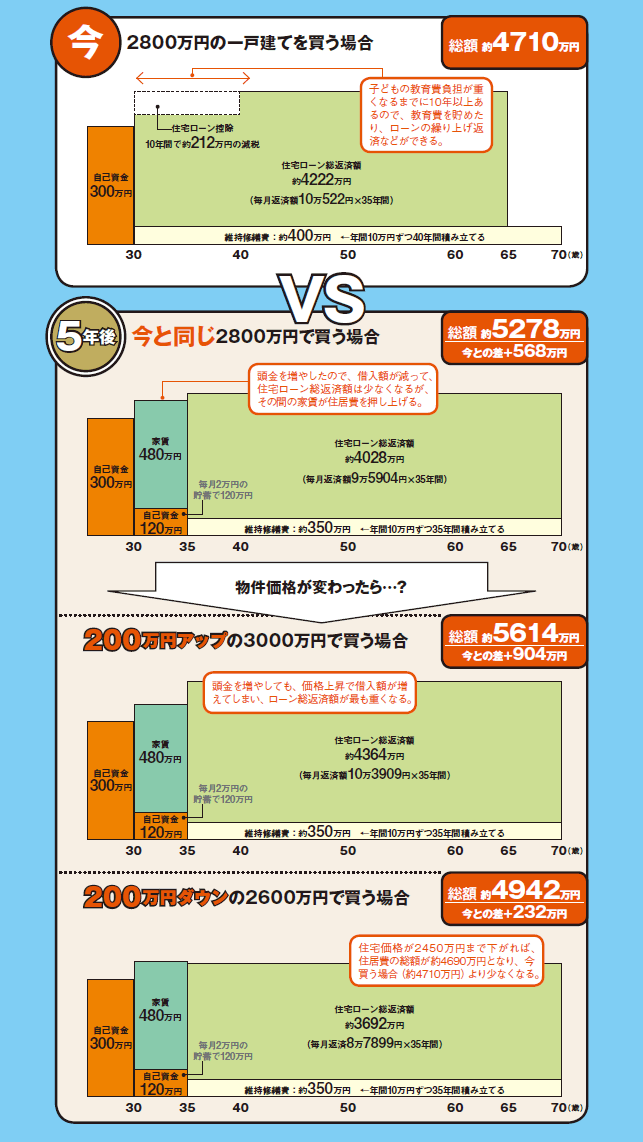

住まいを購入する場合、住宅ローンを利用する人がほとんどだろう。長期間のローン返済額を含め、住居費にかかる総額は、「物件価格」と「金利」によって大きく増減する。さらに、政府の「住宅購入支援の制度」が充実している時期なら、減税による還付などの恩恵をさまざまな形で受けられることになる。

これらの3つのポイントは、いつも同じ状況ではない。価格が下がるほど、金利が低いほど、制度が手厚いほど、住居費の負担は軽くなる。そこで、5年後の状況の変化を加味して、今買った場合と5年後に買った場合で試算をし、損得勘定を検証していこう。

「この先、物件価格が下がるかもしれない…」と考えている人もいるだろう。

価格が変わると住居費の総額がどう変わるのか、今と5年後の3パターンで比較してみた。

まず、今買う場合と5年後に買う場合で、物件価格が同じという想定で試算した。5年間で毎月2万円貯蓄して、頭金を増やした設定なので、借入額を減らせた効果が約194万円あった。しかし、5年間の家賃が480万円かかること、住宅ローン控除の約212万円が受けられない可能性があることなどで、損得勘定は今買うほうが、約568万円有利と出た。

ただし、物件価格の変動を考慮して、200万円ずつ上下した想定でも試算してみた。物件価格が大幅に下がらない限り、今買うほうが有利という結果となった。

●30歳から70歳までの40年間で、住居費の総額を比較 (モデルケースはこちら)

「新築マンションは、立地を選んで供給を絞る傾向が続きますし、中古マンションは中心部をメインに流通が活性化するでしょう。エリアごとの価格は大きく変化しないと予測しています。一戸建ては、地価の下落傾向が続いていますが、中心部近郊などの利便立地での供給が増えて、買いやすくなるでしょう」(中山さん)

不動産・住宅サイト SUUMOトップ > 今買うVS5年後買うどっちが得?

今買うVS5年後買うどっちが得?|住まいの最新記事やノウハウ情報を探すならSUUMO住まいのお役立ちノウハウ