SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

-

- 借りる

-

- マンションを買う

-

- 一戸建てを買う

-

- 建てる

-

- リフォームする

-

- 売る

-

- 住まいの相談

SUUMO(スーモ)は、住宅・不動産購入をサポートする情報サイトです。

不動産・住宅サイト SUUMOトップ > 今買うVS5年後買うどっちが得?

経済対策として、今なら住宅購入を支援するさまざまな制度が利用できる。

特に今年は、購入支援の制度がかなり充実している。代表的な4つの制度を紹介していこう。

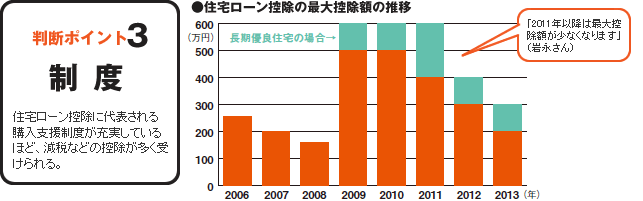

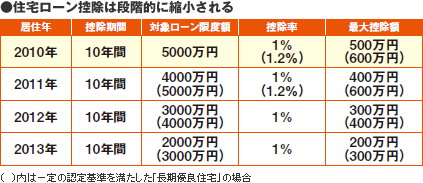

住宅ローンを利用して購入した場合、年末のローン残高の1%(長期優良住宅の場合は2011年まで1.2%)までが10年間にわたって税金から控除される、というウレシイ制度。今年は控除対象のローン限度額が5000万円までだが、2011年以降1000万円ずつ減っていく点に注意。つまり後で買うほど、最大控除額は小さくなる。加えて、2014年以降に、住宅ローン控除が延長される保証はない。

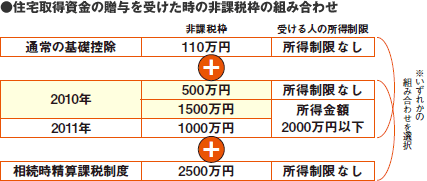

住宅購入のための資金として、親や祖父母から贈与を受けた場合、今年は所得が2000万円以下の人なら1500万円まで(2011年は1000万円まで)非課税となる。(昨年までの500万円の非課税枠も選択可能)。贈与税の基礎控除と組み合わせれば、非課税枠は1610万円までに。また、親からの生前贈与を相続時に清算する制度と組み合わせれば4000万円まで利用できるので、検討の余地あり。

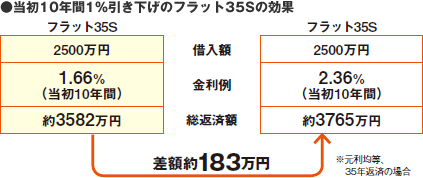

「フラット35」は住宅金融支援機構と民間金融機関との提携ローンで、全期間固定金利である点が特徴。「フラット35S」はそのスペシャル版で、省エネや耐震など一定の基準を満たす住宅であれば、当初10年間金利を引き下げるもの。今年中に申込みをすれば、本来の0.3%の引き下げ幅が1%に拡大される。下の表の試算では、約183万円も利息削減効果があった。

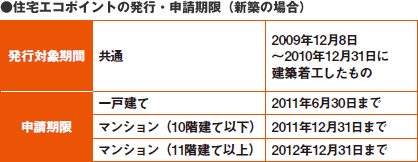

一定の認定基準を満たしたエコリフォームやエコ住宅の新築に対し、エコポイントを発行する制度。新築のエコ住宅を購入した場合、30万円相当のポイントがもらえる。ポイントは省エネ商品や商品券などと交換できる。発行対象期間や申請に期限がある点に注意。還元額は多くないが、エコ住宅なら光熱費を減らせるなどのメリットも多いので、要チェックだ!

「景気が悪い時ほど景気回復策が充実します。特に住宅市場の活性は景気回復に大きく影響するので、住宅の購入に動くような政策が打たれます。景気の悪い今は好機と考えられるでしょう」(岩永さん)。「住宅購入支援制度は景気回復策として効果が高いので、規模の違いはあっても継続する可能性が高いです」(中山さん)

今回試算をした結果、早く買えば、家賃負担がなくなるうえ、住宅ローンを返し終える年齢も若いので、老後の家計がラクになるなどのメリットが多いことが分かった。

また、今後は物件価格や金利が変わる可能性もあるが、こうした変動要因についても、今後大幅に物件価格が安くなったり、金利が低くなったりしない限りは、今買って損はないといえるだろう。

経済対策として、今は住宅購入支援のための制度が充実しているので、利用できる制度があれば、利用しない手はない。確実に利用できる今のうちに、恩恵を受けたいものだ。

構成・取材・文/山本久美子 試算/ノースアイランド イラスト/阪本純代

不動産・住宅サイト SUUMOトップ > 今買うVS5年後買うどっちが得?

今買うVS5年後買うどっちが得?|住まいの最新記事やノウハウ情報を探すならSUUMO住まいのお役立ちノウハウ